¿Cómo saber cuál es mi calificación crediticia?

29/07/2023 18:55

La calificación crediticia es crucial tanto para las instituciones financieras como para nosotros, ya que puede influir en nuestras decisiones financieras. En este artículo, exploraremos el concepto de calificación crediticia, su relevancia para acceder a créditos y servicios financieros, y cómo podemos obtener y mejorar esta puntuación en Uruguay.

¿Qué es la calificación crediticia en Uruguay?

La calificación crediticia en Uruguay es una herramienta financiera fundamental que evalúa la capacidad de una persona o empresa para cumplir con sus obligaciones crediticias. Esta puntuación es asignada por instituciones financieras y se basa en diversos factores que reflejan el comportamiento crediticio del deudor.

Las instituciones de intermediación financiera, Empresas Administradoras de Crédito y Empresas de Servicios Financieros juegan un papel crucial en la clasificación de riesgos crediticios. Su responsabilidad implica evaluar minuciosamente el cumplimiento y la capacidad de pago de los deudores. A partir de esta evaluación, asignan una categoría de riesgo acorde con las normas emitidas por la Superintendencia de Servicios Financieros del Banco Central del Uruguay (BCU).

Es importante destacar que la categoría de riesgo otorgada generalmente está referida al deudor, aunque en algunas situaciones, la clasificación puede corresponder a una operación puntual y no al deudor en su totalidad.

En Uruguay, las instituciones clasifican tanto los créditos directos como los contingentes (líneas de crédito) que otorgan a personas físicas o jurídicas del sector no financiero, en categorías como Comercial, Consumo y Vivienda, dependiendo del destino de dichos créditos. La normativa de la Superintendencia detalla las categorías y los criterios utilizados para clasificar cada tipo de cartera y de deudor.

Con el objetivo de ofrecer transparencia y claridad en el proceso, las instituciones financieras siguen rigurosamente las directrices establecidas por la Superintendencia de Servicios Financieros, garantizando así una evaluación objetiva y uniforme de los riesgos crediticios.

En la siguiente sección, exploraremos en detalle cómo se clasifican los riesgos crediticios y cómo esta información está disponible para las personas a través de la Central de Riesgos Crediticios administrada por el BCU.

Niveles de Clasificación de Riesgo Crediticio en Uruguay

En el contexto del sistema financiero uruguayo, la calificación crediticia se desglosa en diversas categorías que reflejan la solvencia y capacidad de pago de los deudores. Cada categoría representa un nivel específico de riesgo crediticio, proporcionando a las instituciones financieras una evaluación clara del perfil crediticio de cada cliente.

Categoría 1A - Operaciones con garantías autoliquidables admitidas

La Categoría 1A abarca operaciones que gozan de un respaldo sólido por parte de determinadas garantías altamente líquidas y de excelente calidad. Si, por alguna eventualidad, el deudor no cumple con el pago del préstamo, la institución financiera puede recuperar las sumas prestadas con facilidad mediante la ejecución de la garantía. Estas operaciones se consideran de bajo riesgo crediticio debido a la alta seguridad que ofrecen.

Categoría 1C - Deudores con capacidad de pago fuerte

La Categoría 1C incluye a clientes que mantienen operaciones vigentes o con menos de 10 días de vencimiento. Estos deudores han demostrado un historial positivo en los últimos 3 años, y su capacidad de pago se evalúa como altamente robusta, incluso ante cambios significativos en las condiciones macroeconómicas. Además, pueden involucrar operaciones de crédito estructuradas que presentan perspectivas sólidas de cobro.

Categoría 2A - Deudores con capacidad de pago adecuada

Los deudores clasificados en la Categoría 2A pueden presentar pequeñas dificultades, manifestadas en atrasos de menos de 30 días en sus pagos o hasta 60 días en el suministro de información requerida. Aunque pueden registrar pérdidas ocasionales, su capacidad de pago se considera adecuada.

Categoría 2B - Deudores con capacidad de pago con problemas potenciales

La Categoría 2B engloba a deudores que podrían enfrentar dificultades potenciales en el futuro. Pueden presentar atrasos menores a 60 días en sus pagos y, en caso de haber registrado pérdidas en los últimos 3 años, estas no son de magnitud significativa. Asimismo, pueden mostrar atrasos menores a 90 días en la entrega de información a la institución financiera.

Categoría 3 - Deudores con capacidad de pago comprometida

Los deudores ubicados en la Categoría 3 evidencian problemas importantes en su situación crediticia. Presentan atrasos de menos de 120 días en los pagos o en la remisión de información a la institución financiera. Esta es la calificación mínima para deudores que han experimentado pérdidas significativas en los últimos 3 años o que cuentan con una mala calificación en otra institución.

Categoría 4 - Deudores con capacidad de pago muy comprometida

La Categoría 4 agrupa a deudores con problemas sustanciales en su capacidad de pago, evidenciados en atrasos superiores a 120 días en la entrega de información a la institución o hasta 180 días en los pagos. Además, han registrado pérdidas de consideración en los últimos 3 años.

Categoría 5 - Deudores irrecuperables

La Categoría 5 comprende casos en los cuales existe una clara evidencia de dificultad para cobrar. Los deudores presentan atrasos mayores a 180 días en los pagos y de más de 120 días en la presentación de información. Se considera que la recuperación de los créditos en estas condiciones es altamente improbable.

Cabe mencionar que, aunque la calificación crediticia se asocia principalmente al deudor, es posible clasificar una operación crediticia de manera independiente al deudor. Esto ocurre cuando la operación cuenta con garantías sólidas o está estructurada bajo condiciones que aseguran una recuperación segura según lo acordado. En tales casos, la operación puede recibir una mejor calificación que la del deudor.

Consecuencias de una Calificación Crediticia Desfavorable

Una calificación crediticia desfavorable puede tener repercusiones significativas en la capacidad de una persona o empresa para acceder a diversos productos financieros en el entorno uruguayo. Es fundamental comprender las consecuencias asociadas a una calificación crediticia baja, ya que impacta directamente en la obtención de créditos y préstamos con condiciones favorables.

Restricción en el acceso a créditos

Una calificación crediticia desfavorable puede dificultar el acceso a nuevos créditos, préstamos o líneas de crédito. Las instituciones financieras tienden a ser más cautelosas al otorgar financiamiento a aquellos deudores con una calificación de riesgo más elevada, lo que puede limitar las oportunidades de obtener capital para inversiones o proyectos importantes.

Tasas de interés más elevadas

Los deudores con una calificación crediticia baja suelen ser considerados de mayor riesgo para las instituciones financieras. Como consecuencia, pueden enfrentar tasas de interés más altas en los préstamos o créditos que obtengan. Esto implica mayores costos financieros y un mayor esfuerzo para hacer frente a los pagos.

Condiciones desfavorables en contratos

Una calificación crediticia desfavorable puede llevar a que los contratos de crédito o préstamo incluyan cláusulas más restrictivas y penalizaciones por incumplimientos. Las condiciones contractuales podrían ser menos favorables para el deudor, lo que aumenta la presión para cumplir con las obligaciones financieras en tiempo y forma.

Menor flexibilidad financiera

Un deudor con una calificación crediticia baja podría enfrentar dificultades para negociar plazos de pago más flexibles o periodos de gracia en situaciones de dificultades financieras temporales. Esto puede limitar la capacidad de adaptarse a cambios en la situación económica y dificultar la reestructuración de deudas.

Impacto en la imagen financiera

Una calificación crediticia desfavorable puede afectar la percepción que otras instituciones financieras y prestamistas tienen del deudor. Una mala calificación puede influir negativamente en futuras solicitudes de crédito y generar desconfianza en las relaciones comerciales.

Restricción en el acceso a servicios financieros

Algunas instituciones financieras pueden restringir o negar el acceso a ciertos servicios o productos financieros a aquellos deudores con una calificación crediticia baja. Esto incluye la obtención de tarjetas de crédito, líneas de crédito adicionales o la posibilidad de realizar inversiones financieras.

En resumen, mantener una calificación crediticia favorable es esencial para asegurar una mayor facilidad en el acceso a créditos y préstamos con condiciones ventajosas. Un buen historial crediticio es valioso en el ámbito financiero, ya que proporciona oportunidades para obtener financiamiento de manera más conveniente y con costos más bajos. Por ello, es fundamental mantener una gestión financiera responsable y cumplir con las obligaciones crediticias para preservar una calificación crediticia sólida en el contexto de la contabilidad profesional en Uruguay.

¿Cómo saber mi calificación crediticia?

Obtener información sobre tu calificación crediticia es bastante sencillo y accesible. En esta sección, te explicaremos cómo puedes conocer tu calificación crediticia de manera totalmente gratuita y al alcance de todos. No necesitas complicarte ni gastar dinero para saber cómo está tu situación financiera.

Además, no solo podrás consultar tu propia calificación, sino que también tendrás la posibilidad de verificar los riesgos crediticios asociados a empresas y personas. Una herramienta útil para tomar decisiones financieras más informadas.

A continuación, te mostraremos los pasos para acceder a esta valiosa calificación crediticia:

Paso 1: Registro y acceso a su cuenta

En este paso deberás ingresar a la página web del Sistema de Consulta de Deudas del BCU y crearse una cuenta para posteriormente loguearse en ella, se te pedirá unicamente algunos datos personales basicos como Nombre, Apellido y el documento.

Paso 2: Busqueda de la persona jurídica o física

Posteriormente a loguearse al sistema de consulta se le desplegaran ciertos campos con múltiples opciones, entre ellas puede elegir el período de tiempo del que desea ver la calificación, el país de la persona en cuestión y elegir que tipo de documento tiene de la misma para buscar su información.

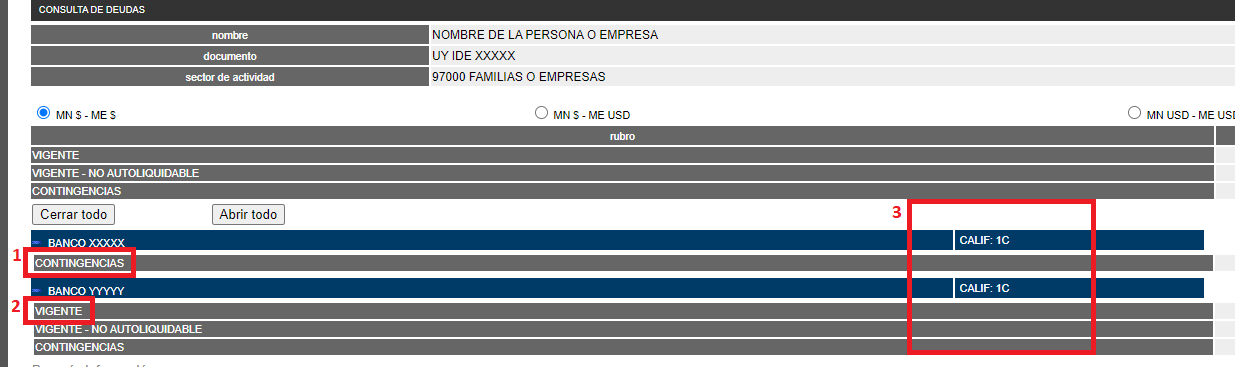

Paso 3: Visualización de la información

Finalmente al acceder a la información de la persona dispondremos de los montos de su deuda y contingencias, tanto en Moneda nacional como en Dólares Estadounidenses. De esta sección hace falta definir ciertos puntos antes de ver la imagen presentada:

- Contingencias: Son los importes que tenemos disponibles para tomar en la institución financiera, por ejemplo al solicitar una tarjeta de crédito el banco nos estipula un límite de 20.000 pesos y nosotros gastamos 10.000 pesos el primer mes, por lo tanto dispondremos de una contingencia de 10.000 y una deuda vigente por 10.000.

- Vigente: Es lo que efectivamente debemos por ya haber hecho uso de la contingencia, por ejemplo a comprar algún producto a crédito se nos forma una deuda vigente por el costo total del mismo.

- Calificación: La parte mas importante para nosotros, es la puntuación que nos asignó la institución financiera en función de nuestro comportamiento histórico en la misma, como vimos anteriormente lo correcto para una persona convencional sería estar en 2A o 1C.

Conclusiones

Como hemos visto, una calificación desfavorable puede acarrear importantes restricciones en el acceso a créditos y préstamos, así como condiciones financieras menos favorables. Es esencial intentar mantener un buen historial crediticio, cumplir con las obligaciones financieras y gestionar responsablemente nuestras finanzas para preservar una calificación sólida.

Afortunadamente, gracias a las herramientas de acceso gratuito que ahora están al alcance de todos, conocer nuestra calificación crediticia se ha vuelto más fácil que nunca. Tener esta información a nuestra disposición nos permite tomar decisiones más informadas y planificar de manera adecuada nuestros proyectos y metas financieras.

Muchas gracias por la lectura, cualquier consulta o duda sobre algo de lo redactado en el artículo por favor dejar un comentario o contactarse con nosotros en nuestra Página de Contacto.

Deja una respuesta

Te recomendamos leer